药企老板必读:大价钱买来医保门票 到底怎么用?

加入日期:2019/12/13 16:03:01 查看人数: 865 作者:admin

医保国谈不仅改变了药品准入的游戏规则,其实也改变了营销推广的规则,不按新规则出牌的药企就会发现,自家花大价钱买的医保门票很可能拿不回预期的回报。

医保目录谈判是最近医药行业最受关注的新闻,不仅是因为它对医药销售的影响巨大,另一方面也是因为主流媒体都高调地宣传谈判结果和回放谈判现场,让全社会都了解国家的医疗改革方向和成果,同时广大药企人员看了也会理解公司准入部门的不易。

因为医保国谈药企要做较大的让步,很多人认为新药现在不是非进医保不可,院外渠道现在也很畅通,如果公司产品能吸引足够的自费人群,不一定比进降价进医保的销量要差。

我的个人观点还是认为创新药应该尽量进医保目录,除非贵司产品接受小富即安的状态。因为产品进医保本身也是国家背书,进不进医保的差别可能比北京户口和北京暂住证差异还大。以下列出了一些药品要进医保目录的理由:

· 首先进医保确实能做到以价换量造福更多患者,尤其是高价新药;

· 其次进医保几乎是目前进医院的前提条件,患者在医院拿药的依从性比去院外高N倍,何况有些医院护士不愿意注射患者自购院外药品;

· 进了医保以后医院对药品的“停限控”时也能占据较有利的地位;

· 医保目录进入会影响未来门慢门特用药目录和基药目录的纳入;

· 今年关闭了省级医保目录自主调整15% 的空间,进医保只有国谈一条道。

所以你看到电视上各家药企代表都想尽力谈成,2017年-2018年没进的品种更是奋力一搏。但是有一点跟电视上说的不同:进医保虽然意味着全国医院市场为你打开,但并不意味着你就一定能如愿赚到足够的利润,产品进医保真的只是万里长征第一步。

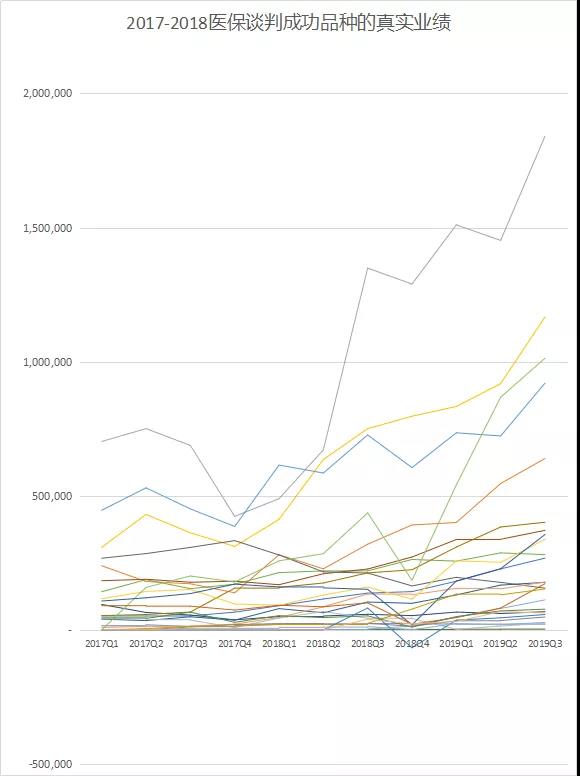

只要把2017年医保谈判和2018年肿瘤药谈判里的20多个药品在过去两年里真实销量情况做个分析,包括利拉鲁肽、替格瑞洛、曲妥珠单抗、贝伐珠单抗和索拉非尼等大名鼎鼎的好药,都通过以价换量的方法进了国家医保,你就会发现以量换价成功的品种不少,价钱降了销量上去有限所以利润也不高的也有一些。

总的看进入医保的药品销售金额曲线都是昂首向上(纵坐标单位是:千人民币),但也可以看到也有不少产品增长一段后就后继乏力。

因为降价后量没跟上。

一般的产品进医保后的第1个季度销售额都会下滑,需要2-3个季度后销售额才能比医保前增长50%-100%,但最杰出的品种可以在进医保后第1个季度就实现销售额翻番,然后还持续增长,例如曲妥珠单抗上市12年,是her-2阳性乳腺癌必须且几乎唯一的有效药物,临床认可度高,用药人群基数大,而且医院准入情况好,唯一的瓶颈就是治疗费用高。虽然以2/3的降幅换得医保准入,但强大的市场需求瞬间释放,立马让厂家卖断货,这就是完美的以价换量,政府患者和药企三赢的局面。

进医保4-6个季度后销售额能增长200%-300%的是主流情况,小产品增长倍数可以更高。考虑到医保谈判价打对折起的幅度,换算成销售盒数的增长就更惊人了。尤其是今年封闭了省级医保目录调整的空间,就算医保国谈再压力山大,药企还是得积极争取机会。

谈判进医保后产品能不能放量,尤其是能否持续放量,我认为跟以下几个因素有关:

1) 与进医保前后价差有关,价差越大则放量倍数越大,说明之前用药瓶颈就在价格。例如阿昔替尼、克唑替尼等;

2) 与产品原有市场空间有关,市场需求越大或竞品越少,医保拉动效应越明显,例如阿比特龙、奥昔替尼等;

3) 与企业营销能力有关,企业的市场教育基础打得越好,推广能力越强,进医保回报越高。例如索拉菲尼、曲妥珠单抗等。

经过两轮的国家谈判落地实战,现在药企都很熟悉接下来的做法。由于另一边带量采购的扩面也轰轰烈烈,大家都明白在药品的利润基本只能在专利期里挣了。何况都是付出重大代价才进的医保目录,有效期还只有两年。所以对今年谈判成功的70个新药和续约成功的27个药品,接下来速度就是一切。

从医保国谈准入到医生能处方当中还有好多步:省级目录同步更新(包括医保异名库)、省市招标挂网(新上市药)、门慢门特目录更新(门诊用药)、医院进药、医生宣传教育。虽然现在省级医保目录更新会在1-2个月完成,但有些省份的招标挂网周期还是挺长,更别说门慢门特目录和医院药事会。这些步骤全部完成快一点3-6个月,慢一点也许要一年多两年,再拖一拖就又到了医保续约降价了。

加快速度并不是简单的一声令下使劲催着销售团队,真正的加速讲究的是公司各部门精密地配合:准入部门和销售部门共同制定行动时间表,及时同步双方的进展和解决问题,充分调动各自的资源。不然明年一季度所有70个国谈品种集体涌向医院药事会,另一边是药品零差价和医保控费后的医院进药欲望下降到冰点,不少国谈品种恐怕只能是价下来量上不去,进不了医院患者药费报销机会也会大打折扣,所以医院进药这关就能憋死无数英雄汉。

当药企排除万难终于把药进到医院后,让医生快速了解产品并开始处方似乎是经典问题。但如果你在竞争特别激烈的品类比如PD-1、丙肝或者SGLT-2药,你只按传统套路是很难胜出的。比如如何快速改变临床治疗观念?如何突出产品与竞品的差异化?如何快速教会医生用对剂量和选对病人?如何预算之内大幅提高宣传声势SOV?如何快速覆盖更广阔的城乡和医院?如何让患者知晓贵司新药进了医保并且提高用药依从性?如何通过创新项目打破疾病诊疗格局?对几个完成国谈的罕见病用药,还需要大幅提升疾病的诊断能力和疾病知晓度。这些都值得药企深入研究和做出改变的关键点。

每年一次的医保国谈给创新药带来了至关重要的机会,能进入的品种无疑有更大的几率做大,但也只是几率而已。相比面对国家谈判时果断的降价力度,很多药企并没有同样的决心改变自家的营销模式,还在按几年前的传统套路和节奏在部署医保后的推广工作。但是医保国谈不仅改变了药品准入的游戏规则,其实也改变了营销推广的规则,不按新规则出牌的药企就会发现自家花大价钱买的医保门票可能拿不回预期的回报。