福建带量采购:14个重磅品种,锁定大药企!

加入日期:2020/1/15 9:49:53 查看人数: 1022 作者:admin

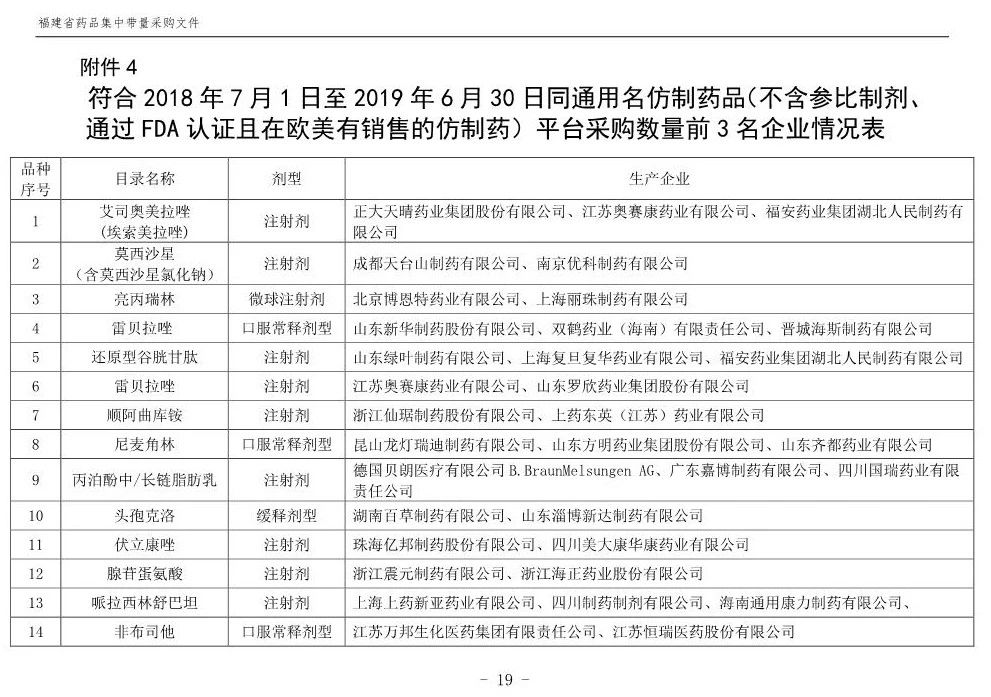

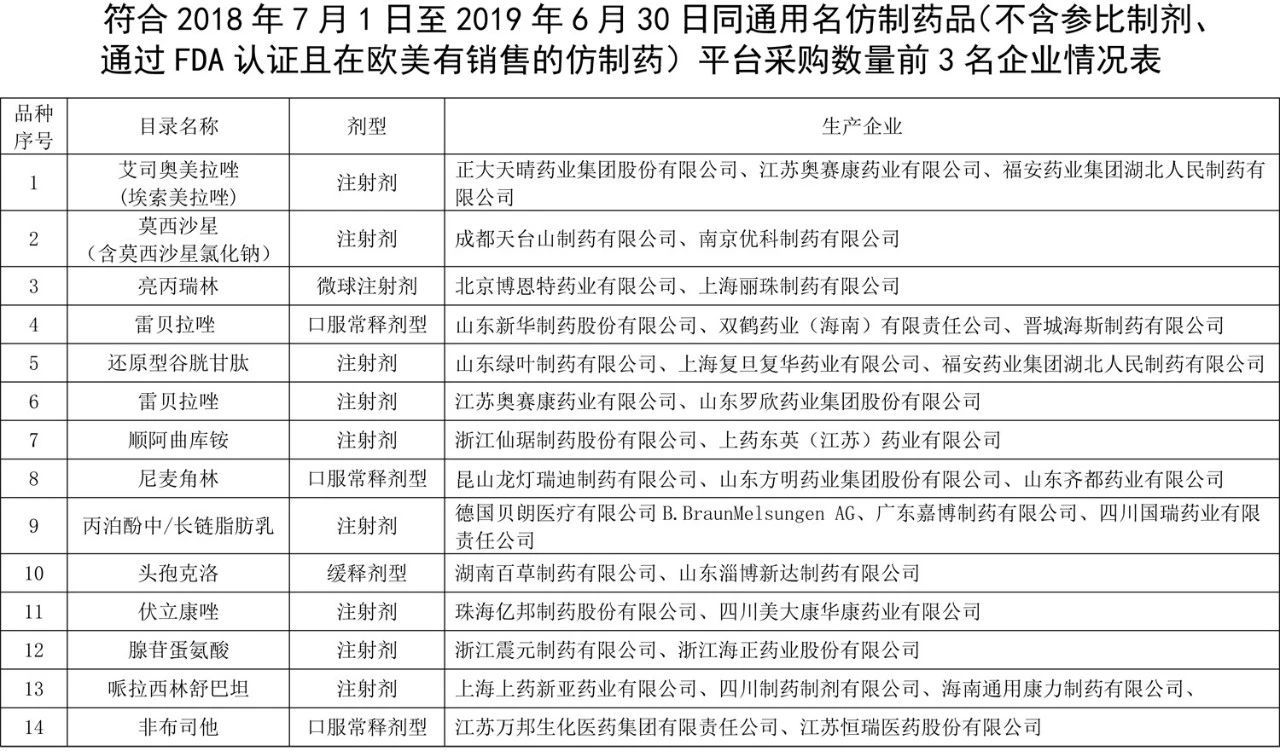

在国家鼓励各地探索带量采购,并向非过评药品拓展的趋势下,1月14日,福建省发布《福建省药品集中带量采购文件(征求意见稿)》,确定了14个尚未通过一致性评价的采购大品种,包括艾司奥美拉唑、莫西沙星、亮丙瑞林、头孢克洛、伏立康唑、哌拉西林舒巴坦等。同时,福建对参选企业提出严格要求,需医药工业主营业务收入前500强或是在福建省采购数量排名前3的企业,且产能需达到采购数量2倍以上。根据福建公布的各品种采购数量排名前3的企业情况,正大天晴、恒瑞、奥赛康等将展开激烈的价格竞争,角逐福建市场。

采购数量排名Top 3企业将具优势

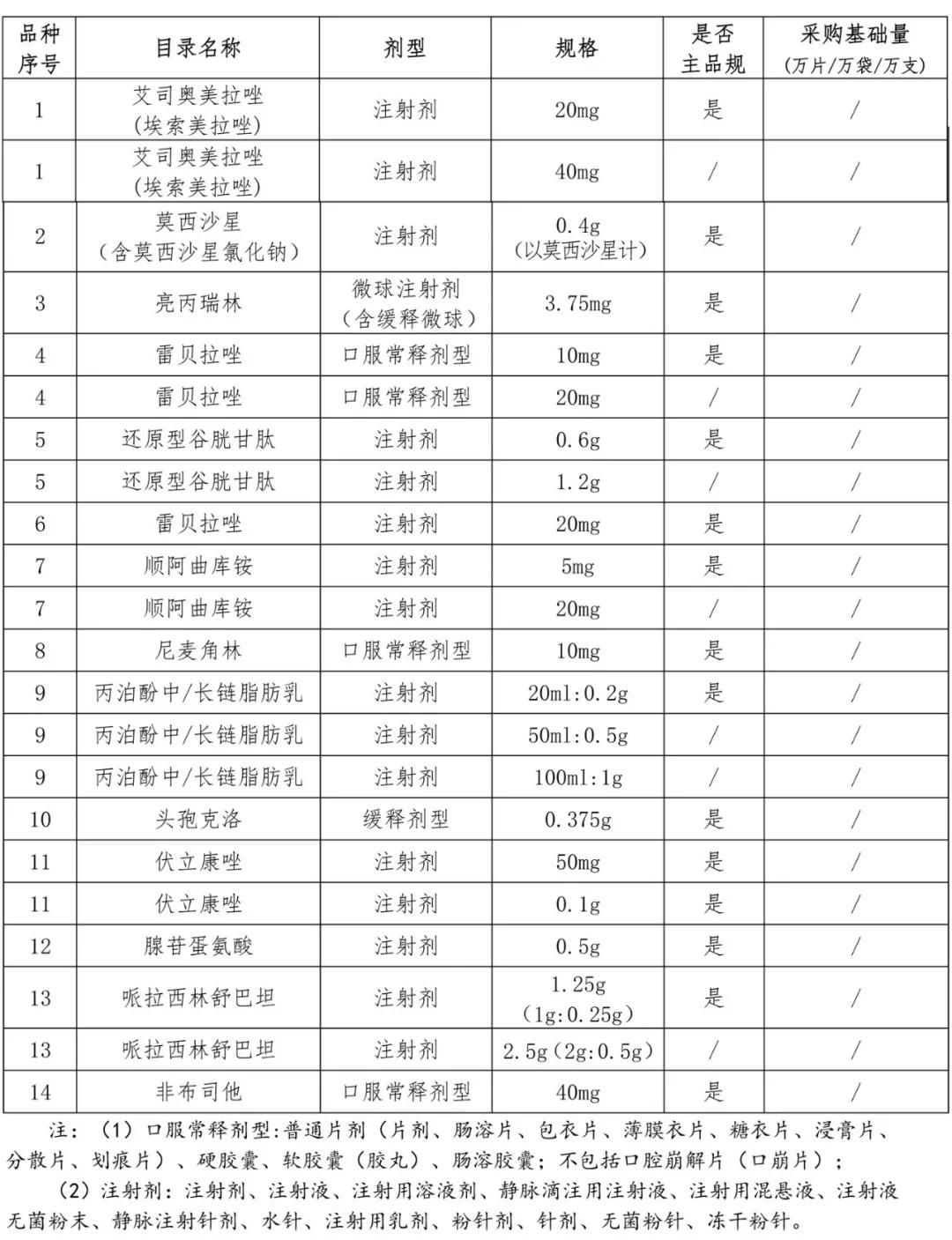

根据福建要求,14个品种主要是采购金额较大、竞争充分、临床使用成熟、同一通用名尚未有仿制药通过质量和疗效一致性评价的药品。对于采购量,福建将按照全省公立医疗机构2018年7月1日至2019年6月30日同通用名仿制药品(不含参比制剂、通过 FDA 认证且在欧美有销售的仿制药)总用量的70%确定采购基础量。采购周期自正式执行集中带量采购起为期1年。

在企业申报方面,福建提出严格要求:“医药工业主营业务收入排序”前500家的企业或2018年7月1日至2019年6月30日申报品种在福建省同品种仿制药(不含参比制剂、通过FDA认证且在欧美有销售的仿制药,以采购目录归并通用名剂型为准)平台采购数量排名前3名的企业(不同规格产品采购量合并计算)。且申报品种全年产能达到本次采购数量2 倍(含)以上。同时,申报企业申报的品种应包含采购品种目录内本企业生产的所有符合申报条件的规格,且必须包含至少一个采购品种目录指定的主品规。

在业界看来,福建此次针对未过评品种展开带量采购,一方面鼓励使用仿制药,给予中选品种较高采购量。另一方,为了保证产品质量,对企业资质也设置了较高门槛。整体来看,临床用药向品牌药靠拢,利好规模企业。

流标将纳入重点监测

而对于业界最为关心的中选价格,福建要求,首先企业申报价不应高于按含量差比价规则折算后的同品种竞争组现行最高销售限价,且原则上不应高于本企业同品种2019年全国最低省级集中采购价。

然后,确定预中选品种。当同品种符合申报条件的企业数≥2家的,最低报价只有1家企业的,该企业的申报品种获得预中选资格。仅有1家企业符合申报条件的,直接获得预中选资格。

最后,获得预中选资格的企业及申报品种,统一进入议价谈判,拟中选规则为:1.符合申报条件的企业数≥3家的品种:预中选品种申报价格符合本次报价的有关要求,经双方确认后,获得拟中选资格。2.符合申报条件的企业数≤2家的品种:①预中选品种申报价格降幅从高到低在所有预中选品种中排名前50%的,经双方确认后获得拟中选资格;②其余预中选品种:参考符合申报条件的企业数≥3家的拟中选品种平均降幅的一定比例确定议价谈判最低降幅。申报价格符合降幅要求且达成一致意见的,即可获得拟中选资格。若不参加或不接受议价谈判的,该品种作流标处理,省药械联合采购中心根据具体情况对相关企业涉及产品实施重点监测。而中选药品在履行合同中如有全国其他省级集中带量采购价格低于中选价格的,价格需相应联动。

严打低于成本、相互串通报价

值得关注的是,福建对于企业行为也提出严格要求,规定已挂网符合申报条件企业如未报名参加集中带量采购,将对相关企业涉及产品进行重点监测,如发现存在销售、使用异常等情形,根据具体情况处以约谈、通报批评、暂停挂网直至撤销挂网等处理。

此外,申报企业、配送企业如有:提供处方回扣或其他商业贿赂,进行非法促销活动;以低于成本的价格恶意申报,扰乱市场秩序;相互串通申报,排斥其他申报企业的公平竞争,损害采购方或者其他申报企业的合法利益;以向采购方、采购机构行贿等手段牟取中选;提供虚假证明文件及文献资料,或者以其他方式弄虚作假,骗取中选;中选后放弃中选资格;不履行供货承诺,影响到临床使用;中选药品中选后发生严重质量问题等行为,情节严重的将被列入“违规名单”,并取消相关企业本次药品带量采购的申报、中选、配送资格,同时视情节轻重取消上述企业在列入“违规名单”之日起2年内参与福建省药品采购活动的资格。

数十家企业展开竞价

根据福建公布的各品种采购数量排名前3企业的情况来看,几十家企业将围绕14个大品种展开激烈角逐。以注射用艾司奥美拉唑为例,米内网数据显示,2018年中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院终端艾司奥美拉唑注射剂销售额高达28.35亿元。原研企业为阿斯利康,占约60%的市场份额,其次是正大天晴药业和江苏奥赛康。截至目前,注射用艾司奥美拉唑还没有企业通过一致性评价,正大天晴、奥赛康、海思科等多家企业的一致性评价补充申请正在审评。

另一大品种注射用伏立康唑的2017年在中国公立医疗机构终端销售额超过26亿元,领军企业为辉瑞,市场份额占46.62%,国内企业四川美大康华康药业、珠海亿邦制药、丽珠制药市场份额均超过10%,目前暂无企业通过或视同通过一致性评价。

而作为抗痛风制剂领域的生力军,非布司他销售增长强劲。米内网数据显示,2018年中国公立医疗机构终端非布司他销售额为10.87亿元,同比增长140.44%。目前国内企业只有3家获得该产品生产批文,恒瑞医药、万邦医药、朱养心药业分别占据40%、39.66%、20.34%的市场份额。